- 藤沢市の不動産売却|株式会社リエルホーム

- ブログ一覧

- 相続時精算課税制度とは?制度の概要や注意点について解説!

相続時精算課税制度とは?制度の概要や注意点について解説!

2023-06-27

- この記事のハイライト

- ●相続時精算課税制度とは、贈与税を2,500万円まで非課税にする制度のこと

- ●相続時精算課税制度の計算方法は、相続税の基礎控除額を超えるかどうかで異なる

- ●贈与税の節税につながらないケースも多いので、利用の際は注意が必要

非課税で生前贈与ができる「相続時清算課税制度」についてご存じですか?

うまく活用すれば相続税の負担を大幅に減らせる制度の1つです。

しかし、状況によっては節税効果が見込めないケースもあるため注意しなければなりません。

そこで今回は、相続時精算課税制度とはどのような制度なのか、適用対象者や税額の計算方法、利用の際の注意点などを解説します。

藤沢市、鎌倉市で相続時精算課税制度の利用を検討されている方は、ぜひ参考にしてみてくださいね。

\お気軽にご相談ください!/

相続時精算課税制度で節税は可能?制度の概要と適用対象者とは

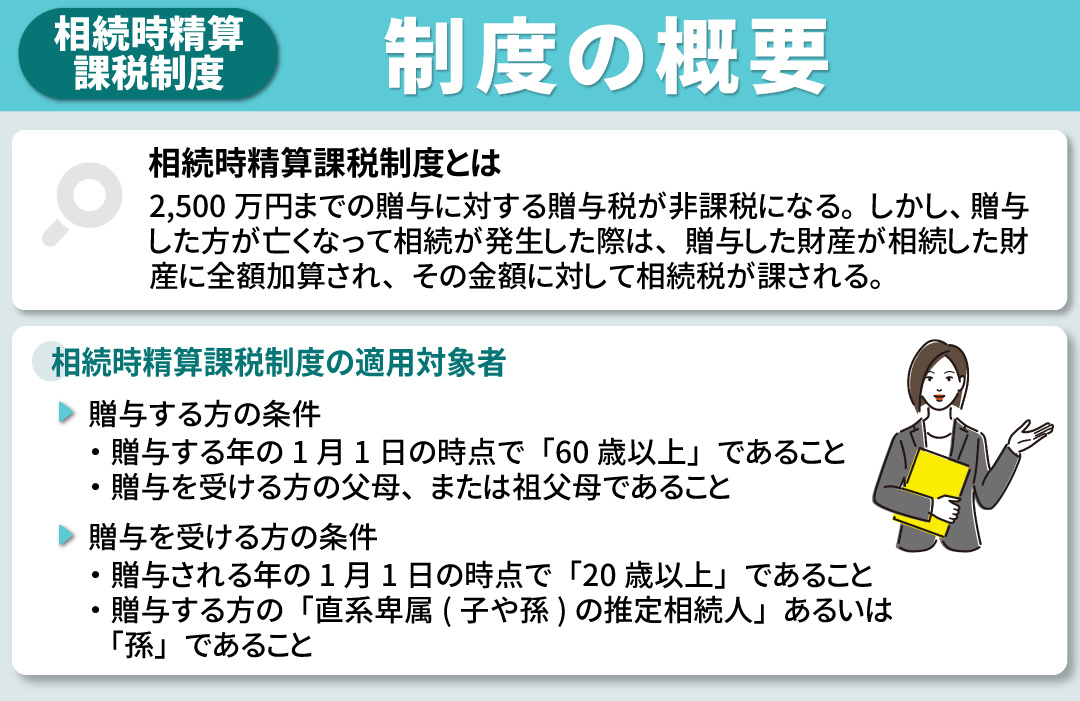

相続時精算課税制度とは、2,500万円までの贈与に対する贈与税が非課税になる制度です。

しかし、贈与した方が亡くなって相続が発生した際には、贈与した財産が相続した財産に全額加算され、その金額に対して相続税が課されます。

つまり、贈与税を「免除」する制度ではなく、実質的には「贈与税の納税を先送りし、相続が発生したタイミングで贈与税を相続税とまとめて納める制度」なのです。

これだけを聞くと「それではメリットがないのでは?」と感じる方も多いかもしれません。

しかし、相続税には「基礎控除」が用意されています。

そのため、贈与と相続した財産の合計が基礎控除内にほぼ収まる状態なのであれば、結果として贈与税も控除を受けることが可能です。

また、生前に財産を贈与しておきたいという事情がある方にとっても、メリットを感じられる制度だといえるでしょう。

相続時精算課税制度の適用対象者とは

相続時精算課税制度の適用を受けるためには、贈与する方と贈与を受ける方の両方が下記の条件を満たしている必要があります。

贈与する方の条件

- 贈与する年の1月1日の時点で「60歳以上」であること

- 贈与を受ける方の父母、または祖父母であること

贈与を受ける方の条件

- 贈与される年の1月1日の時点で「20歳以上」であること

- 贈与する方の「直系卑属(子や孫)の推定相続人」あるいは「孫」であること

推定相続人とは、現在の状況で相続が発生した場合に、相続人としての権利を持っている方のことです。

なお、贈与の回数や、贈与する財産の種類や金額に制限はありません。

▼この記事も読まれています

不動産を相続した際にかかる税金の種類とは?計算方法や税金対策も解説!

\お気軽にご相談ください!/

相続時精算課税制度を利用する際の税金の計算方法とは

相続時精算課税制度の計算方法について解説します。

すでにお伝えしたように、相続時精算課税制度とは「2,500万円までの贈与税を非課税にする」とともに、「贈与者が亡くなったタイミングで、相続財産と過去の贈与財産を合わせた価額に相続税が課される」という制度です。

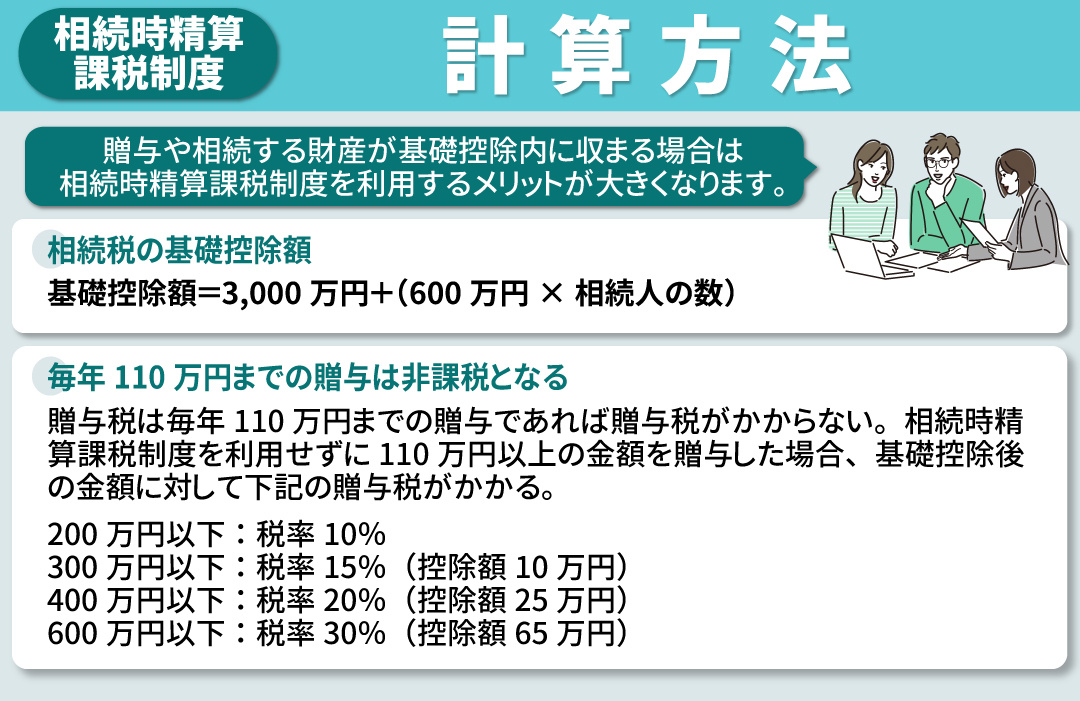

しかし、相続税には基礎控除があるため、贈与や相続する財産が基礎控除内に収まる場合は、相続時精算課税制度を利用するメリットが大きくなります。

相続税の基礎控除額は、下記の計算方法で求めることが可能です。

基礎控除額=3,000万円+(600万円×相続人の数)

つまり、相続人が1人であれば3,600万円、相続人が2人であれば4,200万円までは相続税が非課税となります。

ここからは、具体的な例をあげながら計算方法を見ていきましょう。

ケース1:相続税の基礎控除内におさまる場合の計算方法

3,500万円の財産を持つAさんと、その孫のBさんのケースです。

Aさんが相続時精算課税制度を利用して2,500万円をBさんに贈与し、亡くなってから残りの1,000万円を相続した場合、贈与時の贈与税は非課税です。

Aさんが亡くなったタイミングで残り1,000万円の相続財産と、過去に贈与を受けた2,500万円に対して相続税が課されますが、相続税の基礎控除額である3,600万円に収まるため相続税もかかりません。

ケース2:相続税の基礎控除を超える場合の計算方法

5,000万円の財産を持つAさんと、その孫のBさんのケースです。

Aさんが相続時精算課税制度を利用して3,000万円をBさんに贈与した場合、非課税枠を超えた500万円に対して贈与税が課されます。

相続時精算課税制度を利用した場合の贈与税は、2,500万円を超えた部分に対して一律で20%です。

つまり、「500万円×20%=100万円」の贈与税がかかります。

また、相続が発生した際には贈与した2,500万円と相続する2,500万円の合計額に対して相続税が課されますが、すでに納めた贈与税100万円は相続税からの控除が可能です。

計算方法としては、相続税の基礎控除額である3,600万円を超えた1,400万円に対して相続税がかかり、その相続税額から100万円が控除される流れとなります。

毎年110万円までの贈与は非課税となる

贈与税には、もともと「毎年110万円までの贈与であれば贈与税がかからない」という非課税枠があります。

つまり、毎年110年の贈与を20年間続得けたとすれば、2,200万円を非課税で贈与できるのです。

なお、相続時精算課税制度を利用せずに110万円以上の金額を贈与した場合、基礎控除後の金額に対して下記の贈与税がかかります。

- 200万円以下:税率10%

- 300万円以下:税率15%(控除額10万円)

- 400万円以下:税率20%(控除額25万円)

- 600万円以下:税率30%(控除額65万円)

贈与の額によっては相続時精算課税制度を利用した場合よりも税率が低くなるため、どの方法で贈与するべきかは慎重に検討する必要があります。

▼この記事も読まれています

不動産を相続した際にかかる税金の種類とは?計算方法や税金対策も解説!

\お気軽にご相談ください!/

相続時精算課税制度に関する3つの注意点とは

相続時精算課税制度を利用する場合の注意点について解説します。

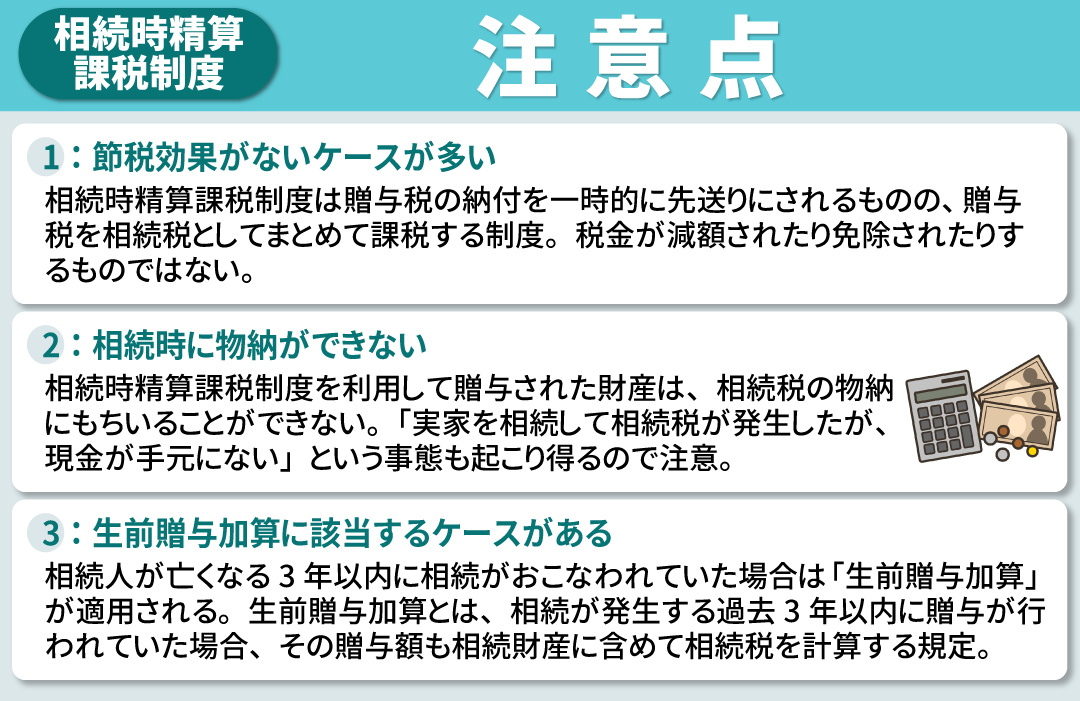

注意点1:節税効果がないケースが多い

110万円の非課税枠とは異なり、相続時精算課税制度は贈与税の納付を一時的に先送りにされるものの、「贈与税を相続税としてまとめて課税する制度」だといえます。

つまり、税金が減額されたり免除されたりするものではありません。

とはいえ、相続税の基礎控除をうまく利用すれば、贈与税の節税効果が見込めるケースもあります。

財産が多い場合は、相続時精算課税制度を利用すると相続時の税金が高額になり、相続人の負担になるケースもあることは注意点として理解しておきましょう。

注意点2:相続時に物納ができない

相続税は現金による一括納付が基本ですが、どうしても現金による納付が難しい場合は延納や物納が許可されるケースがあります。

しかし、相続時精算課税制度を利用して贈与された財産は、相続税の物納にもちいることができません。

ここでの注意点としては、相続税は現金だけでなく土地や建物といった不動産にも課税されることです。

「実家を相続して相続税が発生したが、現金が手元にない」という事態も起こり得るので注意しましょう。

注意点3:生前贈与加算に該当するケースがある

相続人が亡くなる3年以内に相続がおこなわれていた場合は、「生前贈与加算」が適用されます。

生前贈与加算とは、相続が発生する過去3年以内に贈与が行われていた場合、その贈与額も相続財産に含めて相続税を計算する規定のことです。

贈与税の非課税枠である110万円以下の贈与であっても、生前贈与加算の対象になります。

また、令和6年以降は「亡くなる前3年以内」から「亡くなる前7年以内」に延長されるので注意しましょう。

延長後は、「相続人が亡くなる3年超~7年以内に贈与した財産」に対して100万円が控除され、残高が生前贈与加算の対象となります。

▼この記事も読まれています

不動産を相続した際にかかる税金の種類とは?計算方法や税金対策も解説!

まとめ

相続時精算課税制度は、節税や減税を目的とする制度とは少し異なります。

そのため、贈与時のメリットだけではなく、相続が発生した際の相続人の負担や注意点についてもしっかりと考えておかなければなりません。

とはいえ、財産を相続ではなく生前贈与しておくことは、相続争いのリスクを回避することにもつながります。

相続時精算課税制度を利用する際は、贈与する方とされる方の双方にとってベストな方法を検討してみましょう。

藤沢市の不動産売却なら「リエルホーム」へ。

藤沢市の売却だけではなく鎌倉市も対応可能で、早期に売却を検討のお客様向けに先行リフォームもご用意しています。

お客様の要望に真摯に対応させていただきますのでお気軽にご相談ください。